- 2019/6/26 17:22:37

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者: @锌刻度记者 杨靖怡

自2016年以来,互联网巨头争相入局网络互助,从2017年遭到“强监管”遇冷到2018年开始重新回温,网络互助行业经历了一次过山车式的洗礼。

网络互助市场升温不断,更多的玩家随之切入赛道,但对于平台用户来说,加入网络互助到底意味着什么?用户能在平台上得到相应的保障吗?

健康时分摊钱,需要时兑现难

2019年4月,陈永超(化名)在一次水滴筹捐款活动中为朋友的妈妈捐款后,收到了水滴互助的短信,短信称其享有最高30万元互助权益,请立即领取。抱着好奇心,陈永超进入了水滴互助界面中,看到了一款中青年抗癌互助计划,并且。页面显示每人只需要3元患癌症就可享受最高30万元的互助金,陈永超觉得3元也不贵又可以获得保障便加入了,。

6月5日,陈永超又收到了水滴互助的短信,称因自己未及时充值,最高30万元大病互助权益已经失效,点此立即恢复权益。此外事实上,他还收到了水滴互助的多条短信催其进行账户充值,否则将因余额不足失去受助资格。

陈永超觉得很困惑,不知道3元加入的互助计划到底有没有用,也不知道这个互助计划到底是不是保险,于是并没有继续充值。

陈永超收到的短信提醒

知乎网友tony也表示自己的亲戚在水滴互助平台上也遇到过问题。

他讲述了自家亲戚的经历,亲戚于2016年参加了水滴互助的抗癌计划,从加入到目前为止账户余额一直保持在50元以上。但亲戚在2018年不幸罹患肺癌,在申请互助过程中各项材料都提供齐全了,但水滴平台却以亲戚在1994年因甲状腺结节做过手术为由拒绝提供互助。

除了这两则案例之外,通过记者通过调查发现,在知乎平台上许多人有与陈永超都有类似的遭遇。

许多网友表示自己充值了3元钱的入会费,但没过多久便收到短信告知账户里的钱余额不足,并且经常收到提醒充值的短信,短信还称如果不及时充值就不再是会员,且不能再获得保障,除收到催促充值的短信外,还经常收到过宣称自己获得了600万医疗保险奖励的短信。

一位名叫tony的网友称,此外,水滴互助条款中夹杂了各种霸王条款,身体健康时用你的钱来均摊,等你有需要互助时就各种刁难。该网友还讲述了自家亲戚的经历,他的亲戚于2016年参加了水滴互助的抗癌计划,从加入到目前为止账户余额一直保持在50元以上。但亲戚在2018年不幸罹患肺癌,在申请互助过程中各项材料都提供齐全了,但水滴平台却以亲戚在1994年因甲状腺结节做过手术为由拒绝提供互助。该网友还表示这样的公司与它所宣称的“人人为我,我为人人”理念完全不符。

记者在水滴互助APP中看到了一款名为中青年抗癌的互助计划,在互助规则中显示,受助年龄为18-50周岁,且加入者需保证加入计划时身体健康符合《健康要求》,互助范围包括胃癌、肝癌等各种癌症。

获助金额中显示最高获助30万元,同时不同年龄段会员可获得的最高互助金额不同,如年龄在18-30岁的会员,重度癌症最高获助金额为30万元,低度恶性肿瘤最高获助金额为5万元,。随着年龄增加重度癌症最高获助金额减少,低度恶性肿瘤最高获助金额仍为5万元。

分摊规则指出,如有会员不幸患癌,其他会员会分摊帮助,每个互助事件单次分摊不超过3元,并且随着会员总人数的增多,分摊的金额也会相应减少,会员所获的互助金也会相应增多。

在余额要求中,显示为保证会员能及时获得互助金,每位会员的账户余额不得低于1元。如果余额低于1元,将暂时失去受助资格,会员也可以在15天内充值以恢复受助资格,否则将自动退出互助计划。在说明中还强调,余额低于6元时,水滴互助会通过微信或短信提醒充值。

会员患病后互助金“不见踪影”

当记者询问在线客服水滴互助计划是不是保险时,客服表示,水滴互助不是保险,而是会员之间的互帮互助。加入互助社群后,当互助事件发生时,其他会员向符合互助条件的会员进行单向赠予。会员预存的金额不是保险费,不能预期获得确定的风险保障回报。

对于加入互助计划的会员来说,是否有可能会申请不到互助金,客服表示,如果不符合要求,没有通过审核,就申请不到互助金。

当记者继续追问审核方和审核细则时,客服表示审核通常是平台审核,除此之外,还有多重审核,包括第三方调查公司去实地进行调查。客服表示具体的规则和审核细则可以查看对应的互助计划中包含的会员公约、计划条款、健康要求。

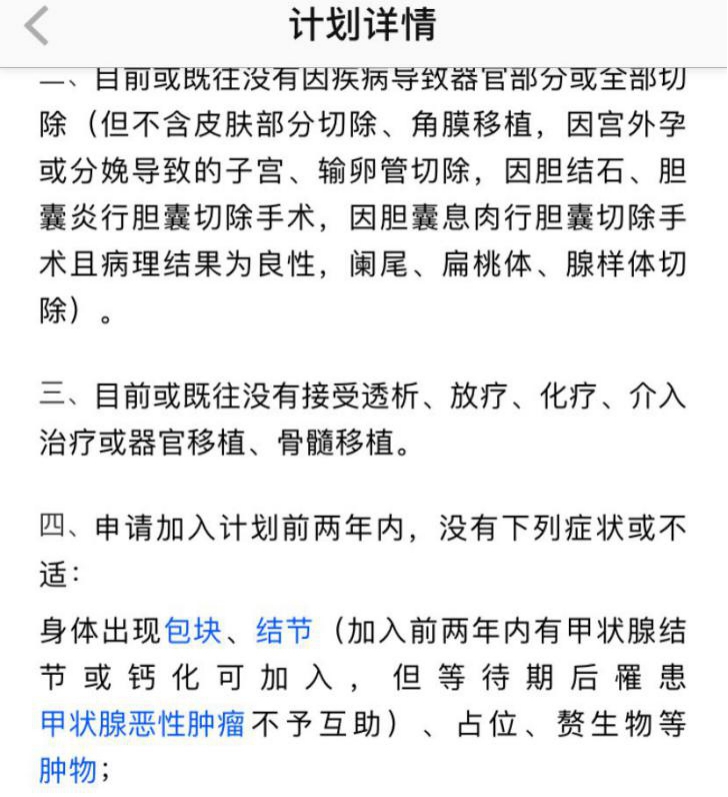

记者在中青年抗癌互助计划中,看到了会员公约、计划条款、健康要求的详细条款。会员公约中包含公约的构成与修订、互助款管理费及结余等内容,计划条款中包括加入条件、互助金的分摊规则等内容。健康要求告知了符合健康情况的地条件,包括目前或既往没有罹患的疾病种类,其中第四条指出,申请加入计划前两年内,没有下列症状或不适:身体出现包块、结节(加入前两年内有甲状腺结节或钙化可加入,但等待期后罹患甲状腺恶性肿瘤不予互助)、占位、赘生物等肿物。

中青年抗癌互助计划健康要求条例

按网友tony亲戚的经历看,亲戚明确符合健康要求中指出的申请加入计划前两年内,身体没有出现包块、结节占位、赘生物等肿物。同时健康要求还指出,加入前两年内有甲状腺结节或钙化可加入,但等待期后罹患甲状腺恶性肿瘤不予互助。亲戚于1994年因甲状腺结节做手术的情况也符合健康要求细则,但水滴平台仍然以不符合要求为由拒绝提供互助金。

记者就该问题向电子商务研究中心特约研究员、北京志霖律师事务所赵占领律师进行咨询,他表示,网络互助计划不属于保险,在对外宣传时不能使用与保险相关的表述。目前销售“互助计划”的经营主体并不具备合法的相互保险经营资质,不受《保险法》等相关法律法规保护,监管机构也尚未明确。

但平台会员与网络互助平台之间形成合同关系,在符合合同约定的情形时,平台如不提供互助金,则属于违法合同约定,参与者可以依法维权自己的权益,比如向法院提起诉讼。

针对水滴互助的收费模式,水滴互助业务负责人胡尧曾表示,用户充值进平台的钱款应称之为“预充值”,并不是“费用”的概念。因为其并不存在归属权转移,资金进入平台后,由水滴互助委托的银行账户存管,这些钱实际上仍属于用户自己。

另一方面,用户加入计划时充值金额大小并不和其享有的权利和义务直接关联,充值额度不同,会员权利和义务也并不改变。平台资金流向公开透明,用户也随时可以申请退出。

对于用户频繁收到的提醒充值短信,胡尧表示,很多用户反馈自己因忘记充值或者忽视充值导致无法享受互助服务,因此平台以系统提示充值方式,防止用户因余额不足造成无法使用服务。

胡尧也坦言,平台目前的确存在部分用户加入计划多年后,申请互助金时被告知不符合健康条件的情况。一方面造成这种情况的原因系用户加入计划时未了解清楚计划条款等信息;另一方面平台将会加强相关条款条件公示,以减少出现该问题的几率。

水滴互助到底是什么?

近年来,类似水滴互助的网络互助平台日渐火爆,互助模式开始被越来越多的人接受,但网络互助到底是什么?它与保险又有何区别?

目前,很多消费者误把水滴互助模式认为是互联网保险的一种形式,严格来说,它并不是互联网保险。

互联网保险是互联网金融的一个形态,互联网金融本质是金融,金融核心有三点:安全性、流动性、收益性。

互联网保险的本质也是保险,互联网保险是指实现保险信息咨询、保险计划书设计、投保、交费、核保、承保、保单信息查询、保全变更、续期交费、理赔和给付等保险全过程的网络化。

但水滴互助并不提供这一系列的服务,因此水滴互助并不是互联网保险,有专业人士指出,水滴互助的本质是抗癌公社的模式,并不是传统的保险。

他表示,抗癌公社的模式,就是约定30万的金额,当有人患病时,社区中社员就共同出资分摊所约定的金额。由于是义务均摊式捐助,社员是否出资不具有强制性。

水滴互助是互联网健康互助社群,是国内较大的网络互助平台,于2016年5月份上线,截至目前已经平稳运营3年。6月12日,水滴互助母公司宣布完成超10亿元C轮融资。

水滴互助的具体运营方式是,所有会员按照既定规则加入社群,互帮互助共同抵御癌症和意外等风险,会员如果不幸患病或遭遇意外可按照“一人患病、众人均摊”的规则获得最高30万元的健康互助金,会员也可自愿选择升级计划,享受更高互助金权益。

因此,水滴互助模式其实就是一种风险共担的模式,对赌风险,降低每个人的医疗费用,但是它并没有确定的保障,虽然水滴互助有一定的约束力,但实际约束力并不大。只有一个互助公约作为约束力,且公约不具备法律效力,患病会员能获得互助金是建立在其他会员愿意提供帮助的前提下,同时平台不担责,无法对具体的保额进行担保。

据了解,网络互助是基于互联网社群连接、风险共担的互助计划。这就意味着,它实际上并不承担刚性兑付的预期,资金也并非来自互助平台或是保险公司,而是由项目的全体参与者共担的。这实际上是一个相对古典的社群维系模式。

网络互助平台秉承着“一人患病,众人分摊”的原则,而这样的互助形式由来已久,从古代的原始部落共同猎物全族共享,到邻里之间互帮互助,人人为我,我为人人的精神一直都在文明发展中延续。在现代互联网环境下,互助形式也开始有了新的变化。

部落或邻里的互助模式,没有一定的契约约束,因此也不具备抵抗风险的能力。而如今网络互助平台得以良性发展的最基本条件就是,每位用户及平台对契约精神的遵守,契约精神是网络互助的基础。当互帮互助有了契约精神,也便拥有了共抗风险的能力。

网络互助市场亟待监管介入

2016年到2018年,网络互助行业经历了一次过山车式的洗礼。

2016年被称为网络互助元年,在政策鼓励下,大小平台数量一度超过300家。随着2017年监管加强,网络互助行业经历大洗牌,众多互助平台清退出局。2018年年底,蚂蚁金服等巨头入场,随后京东金融、滴滴等互联网巨头悉数杀入,网络互助开始重新获得资本及行业的关注。

2019年2月,成立不到三年的网络互助平台水滴互助宣布用户破7000万,一举成为网络互助赛道内体量最大的互助品牌。

网络健康互助平台用户规模统计

除新进入的巨头,在行业内耕耘多年的抗癌公社、轻松互助、e互助、夸克联盟、壁虎互助等平台的用户规模也在不断扩大。

作为一种创新型的全民互助保障方式,市场普遍共识认为,网络互助使中低收入人群、隐形贫困人群更容易获得健康保障,一定程度上缓解因病致贫、因病致穷等现象。

显然,网络互助计划本身具有的“公益性质”,对于品牌建设具有一定促进作用,商业公司可借此提高用户的活跃度和黏性。同时,网络互助计划作为保险的一种补充,可成为企业涉足保险的浅层次尝试。

但由于目前网络互助尚未纳入监管体系,同时因会员准入门槛低、成本低、公益性等优势,一时间,网络互助平台犹如雨后春笋,数量多达上百家。很多网络互助平台披着公益慈善的外衣,实际上却打着互联网保险的‘擦边球’。

事实上,网络互助这一新兴领域,因其存在着资金风险、道德风险和经营风险等难以管控的因素,多次受到相应监管部门的警示。

2015年原保监会就发布了《关于“互助计划”等类保险活动的风险提示》,提示消费者不要将此类互助计划与保险产品混淆。

在《中国保监会关于开展以网络互助计划形式非法从事保险业务专项整治工作的通知》中,更是指出一些网络互助平台出现违规宣传和经营现象,甚至涉嫌变相或实际经营保险业务。

2016年5月3日,原保监会发布《保监会有关部门负责人就“夸克联盟”等互助计划有关情况答记者问》,再次强调此类互联网公司不具备保险经营资质,极易给消费者造成经济损失。2019年以来,监管部门也叫停了部分平台的互助计划。

就目前而言,网络互助平台的经营主体不是具备保险经营资质的保险公司,没有被纳入金融监管范畴,其发行的互助计划也不是正规的保险产品。银保监会曾多次发布风险提示,要谨慎购买互联网平台的“保险项目”。

值得注意的是,互助平台的成员基于契约精神,而组成互助团体,而各大互助平台由于经营理念和模式的差异性,经营状况也参差不齐,有些平台由于经营不善,最后难以持续,使用户的权益无法得到保障。尽管网络互助有着诸多方面优势,但其不是商业保险,没有先收保费,无法可依。

有专家提出,大病互助形式进入我国时间并不长,由于目前国内信用体系不完善,尚未建立对于获捐者的真实情况、资金需求情况的评价标准和监督机制,尚处于监管的“灰色地带”,亟待监管的介入。

在此之前,网络互助应先市场自律,平台保持自律性并制定原则。

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sin*.c*m 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号