- 2019/8/5 11:15:06

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

理财学院

欢迎大家加入锌刻度理财群:329789299,验证码:理财之家。

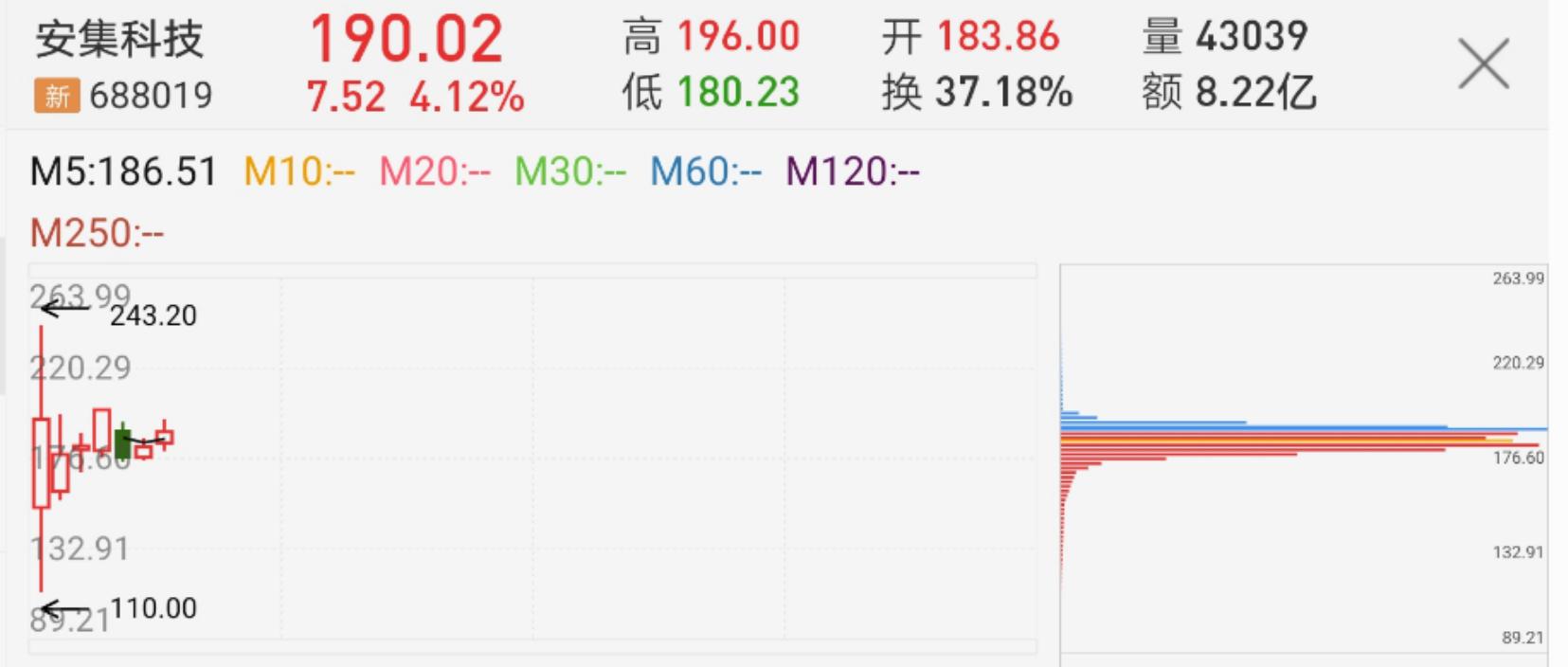

科创板最耀眼的那颗星,有人猜是科创板第一股华兴源创,有人猜是发行价最高的乐鑫科技,结果是发行市盈率最高的安集科技。

科创板第一个交易日,安集科技触及243.20元,最终以涨幅400.15 %称霸科创板,之后6个交易日内,换手率一直保持在30%以上,游资、散户在里面进进出出炒的不亦乐乎,来自同花顺的筹码分布显示,安集科技经过7个交易日后依然有77.08%的筹码处于盈利状态。

为何游资、散户如此青睐安集科技?

题材好、概念棒

安集科技2018 年营业收入为 2.48亿元,其中抛光液占比我 82.78%,光刻胶去除剂占比为 16.97%,连续三年毛利率维持在 50%以上、研发费用率维持在 20%以上。

相当于时间,应用于半导体的抛光液全部需要进口,由Cabot Microelectronics、Versum、Fujimi等美日龙头公司垄断。

安集科技成功打破国外公司的垄断,成为国外唯一的抛光液细分领域国产领头羊,全球市场占有率为 2.44%,已产品进入中芯国际、台积电、长江存储、华润微电子、华虹宏力等知名公司的生产体系。

而光刻胶去除剂,国内品牌领头羊为安集科技与上海新阳。

这两个赛道的行业壁垒较高,后入者少,先下场的公司先发优势明显,再加上国家队半导体材料国产化的期许,资本市场对关联公司认可度较好。

此外,在上市之前其高市盈率问题,获得监管层的认可,也就不是问题了。

后续依然短线操作

从短线来看,安集科技受到游资追捧,当前快进快出是最佳策略;从中长线来看,公司高速发展势头如果可以持续下去,成为细分赛道的与国外公司扳手腕的公司,完成国产化替代抛光液,低于开盘价介入也是可以考虑的。

因此,对个人投资者来说,短线炒作最稳。

寻找下一个“安集科技”

如果错过安集科技的盛宴,不妨考虑在科创板第二批上市公司中寻找下一个“安集科技”,目前来看晶晨半导体的概率最大,理由如下:

晶晨半导体主营业务是Soc芯片的研发与设计,应用于智能机顶盒和智能电视。在智能机顶盒领域,产品应用于小米、阿里巴巴、亚马逊等公司的终端设备上;在智能电视领域,产品应用于海尔、TCL、创维等公司的终端设备。此外,还有俄罗斯电信、印度Reliance等海外用户。此外,小米与TCL都是晶晨半导体的重要股东,又多了一层明星股东光环。

换而言之,晶晨半导体是多媒体智能芯片的龙头,坐拥明星客户和明星股东。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

Q&A问答

江化微可留意

@快乐Just:董师傅,江化微涨停了,现在可以追不?

@董师傅:江化微属于电子化学品板块,生存各种应用于半导体的氢氟酸、浓硝酸、双氧水、浓硫酸、烧碱等化学品。这股之前一直不温不火,突然涨停有一个原因——安集科技的疯狂带来扩散效应,游资趁机爆炒一把。需要注意的是,从K线图来看江化微股价出碰到压力位,周K线面临20周线与30周线的双重压力,倘若成功突破就打开了后续上涨空间,追高就是正确选择,倘若无法有效突破压力位,还会继续调整,那追高就是错误的。因此,不妨留意一下,等游资做出是选择一日游还是炒波段,再考虑下一步。

抄底西部超导需谨慎

@黄景生:董师傅,有大V说科创板的西部超导涨幅不大、调整的相对较充分,你怎么看?可以抄底吗?

@董师傅:西部超导是国内航空新材料龙头之一,2014年在新三板挂牌,后登陆科创板。公司的基本面尚可,为国内唯一的低温超导线材商业化生产公司,也是全球唯一的铌钛锭棒、超导线材、超导磁体的全流程生产公司。然而所处的行业比较特殊,赛道相对半导体、液晶显示等较小,成长空间与相对较小,资本认可度没有那么高,这也是为何科创板第二个交易日西部超导就领跌的原因,因此建议谨慎选择,不妨考虑成长空间较大、给资本留下足够遐想的科创板公司。

京威股份剥离新能源汽车业务

@枭龙在天:董师傅,京威股份剥离新能源汽车,这算是利好了吧。

@董师傅:脱离苦海,不折不扣的利好。京威股份是一家中德合资的汽车零部件公司,原本活得也有滋有味,可2015年切入新能源汽车赛道,开启超过300亿元的买买买,结果拖累了主业。2018年营业收入同比减少了2.8亿元,但净利润从2017年的3.17亿元变成-5.25亿元,2019年第一季度依然在亏损,且负债也出现数倍的增长。公司经营状况大大恶化,股价也从2015年22.9元高峰跌倒如今的3.07元,市值大幅缩水。更不要说,其收购的新能源公司被曝光骗取国家新能源汽车补贴,被市场淘汰已不可避免。公司剥离新能源汽车业务、转回主业是正道,只是这几年苦了中小投资者。

新城控股断臂求生

@人在做天在玩:董师傅,新城控股卖数十个项目断臂求生,会不会开启第二波下跌。之前27元抄底,30元卖了一半,27元卖了另外一半,计划20元买回来,可行否?

@董师傅:新城控股出现第二波下跌的可能性较大。因为“猥亵女童”事件,新城控股在融资端、销售端出现了困难。国际上评级机构下调了新城控股的信用评级,对其融资影响很大,而国内银行对房企融资原本也收紧了,而在公司名誉度下降,对卖房冲击也较大,因此公司的现金流承压,众所周知,房企都是高杠杆操作,一旦现金流紧张,很可能就活不下去。那么,甩卖优质项目断臂求生就是不得已的行为,公司业绩增长是没有指望了,这种情况下抄底需谨慎,倘若跌倒净资产附近,抄底安全系数更高。另外,可以考虑哪些捡了便宜的公司,它们是最大的受益者。

贵州茅台遭下调目标价

@福哼狮王:董师傅,中金公司下调贵州茅台股票目标价至1200元,降幅为幅4%,心里比较慌,手中短线持有300股,浮盈11.23%,卖不卖?

@董师傅:中金公司一直是券商的带头大哥,威信很高,其下调贵州茅台目标价,短期对股价走势是利空。事实上,贵州茅台第三季度供给趋紧的格局可能无法改变,营业收入增速无法提速,这在资本市场已经取得共识,因此中金公司估算贵州茅台2019年~2020年的营业收入为420.44亿元~527.17亿元。其实,贵州茅台股价涨了,大家就要为它的上涨找理由,而业绩高增长是最好的理由,但大家的期望过高了。短线可以选择获利了结,长线可以无视短期股价波动。

请关注董师傅微博

想了解更多的网络技巧,想追踪董师傅的最新研究成果,不妨关注董师傅的微博。如果有个人上网的心得体会,也可以跟董师傅在线交流。此外,还可以加入电脑报读者交流群:63357672,入群暗号:陈邓新。

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sin*.c*m 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号