- 2022/8/1 9:55:20

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

视频号走向电商闭环

视频号独立商业化之路再落一子。

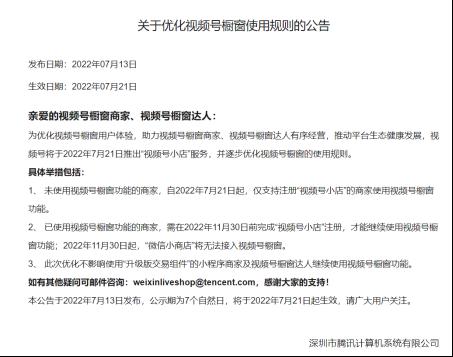

7月21日,视频号正式上线“视频号小店”,对商家和品牌方开放开店入口,此前作为视频号橱窗与商品链接的载体“微信小商店”也将逐渐交棒。

“视频号橱窗”指的是视频号主页的商品列表,商家和个人可以在“小商店助手”里通过上传商品,或者在官方商品池里选货形成“视频号橱窗”,而这个列表不止会展示在视频号主页,也是视频号直播上架商品的直接入口。

这一转换被业内人士视为视频号追赶抖快的重要一步,毕竟“视频号小店太像抖音小店了”。其实短视频内容平台跨界做电商早已不是什么新鲜事,回看抖音、快手乃至小红书在电商上的布局,开设小店都是其打造自身电商闭环的重要一步。

据接近微信的人士透露,此前微信小商店属于微信小程序团队,选品和销售是分开的;而视频号小店和视频号直播电商属于同一团队,有助于“完善视频号带货生态统一,提高运营效率”。

视频号追求电商闭环的同时,也悄悄抬高了直播带货的门槛。

视频号小店相比微信小商店对商家要求更严格

根据此前公告,想要继续在视频号带货的老玩家,必须在11月30日之前开通视频号小店。“以前个体创业者,也就是所有微信用户,都可以通过微信小商店开展电商业务;而视频号小店只支持有营业执照的商家,以前以代播模式经营个人小店的无货源主播,供应链整个都要推翻重来。”一名视频号广告服务商表示,除此之外,对于大部分商家来说变化并不大,“毕竟界面、功能、数据都和微信小商店一模一样”。

2022年堪称视频号的商业化元年,此前对商业化十分谨慎的微信团队,在近两年多以来不断探索视频号的流量变现之路,围绕这一目标一边猛推线上演唱会引流,一边开始招募广告服务商和带货商家入驻、密集迭代信息流广告投放和交易平台等工具。

视频号创作者由此集齐直播带货、直播打赏、内容变现、平台激励和广告推广等与抖音、快手无异的变现模式。

以上种种举动无疑都表明了视频号的商业变现决心。生发于微信的生态模式,视频号无论是完善运营层面,还是推出更多流量工具,最终目的都是为了强化产品背后的变现逻辑。

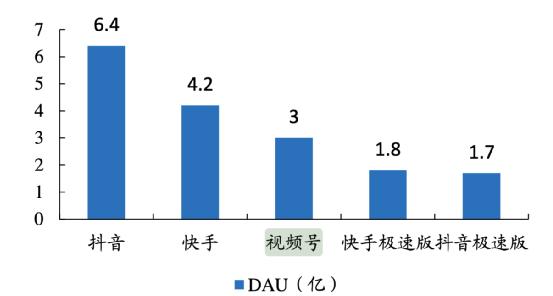

视频号用户数量已经稳居前三 图源:企查查

得益于微信庞大的用户体量,和微信对视频号的资源倾斜,于2020年初才上线的视频号发展迅猛。据华安证券研报,视频号在2021年日活规模已达到4亿,而在最新的财报中,腾讯称视频号人均使用时长及总视频播放量同比增长1倍以上;但在成交量上,视频号却三缄其口,只公布了“2021年视频号直播带货GMV较年初增长超过15倍”这样的模糊数据。

推进商业化势在必行,毕竟,如果在商业模式上无利可图,短视频创作者又能“为爱发电”多久?没有持续的内容生产,那么商业变现所依赖的内容消费和内容分发环节将会如一盘散沙,更别说去实现腾讯多年未偿的电商梦了。

腾讯需要视频号“养家”

换句话讲,若一直没有明确的变现路径,不仅优质内容与创作者会流失,还会影响到微信背后整个腾讯集团。

国内互联网用户增长见顶,导致此前建立在用户增长基础上的扩张模式难以为继,以流量输送构造商业大厦的腾讯更是首当其冲。

据数据调研机构Quest Mobile统计,中国互联网月活规模在今年5月达到11.87亿人,2020年、2021年仅增长2300万人,年复合增长率不到1%。社交、电商、视频的渗透率都已经高达九成,多个互联网C端产品获客效率不高,营销成本却只增不减,运营数据越来越难看,互联网大厂们的广告收入也集体陷入停滞。

腾讯2021年的广告收入为886.66亿元,同比仅增长7.8%,今年第一季度,腾讯广告营收同比下降近18%,在所有收入中降幅最猛烈;阿里巴巴包含佣金和广告在内的客户管理收入今年第一季度仅微增0.3%。两家公司在2021年的人效比(总收入除以员工数)也明显下降,腾讯平台与内容事业群和广告业务因此成为裁员“重灾区”。

占有最多用户时长的短视频,是腾讯广告业务放缓的原因之一。由于广告变现规模极其依赖产品形态,相比于抖音更丰富的广告位投放,在腾讯广告营收中占比近60%的微信只能商业迭代颇为保守。

目前微信已经将朋友圈广告位放开至四条,即单一用户每天最多能收到四条广告,短期来看,为了平衡用户体验,广告位不会继续增加。

朋友圈扩容天花板太低,变现空间更大的视频号成为重点。今年3月腾讯总裁刘炽平在财报会议上表示,微信视频号与SaaS(软件即服务)、国际游戏业务一道,并称为腾讯“目前三大战略领域”。

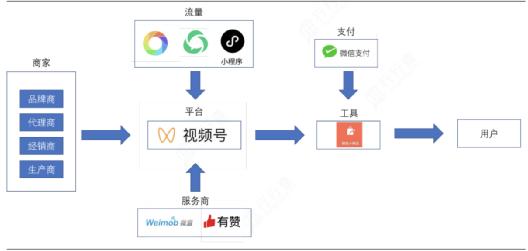

视频号已基本形成电商闭环 图源:企查查

在腾讯近两个季度的财报中,视频号的提及频次甚至超过了母体微信。尽管对外,腾讯依然坚持视频号的重点“仍是提升用户参与”;但在介绍视频号的商业化潜力时,又十分直白地表明,视频号直播的商业化重心会是在短视频流广告、直播打赏及直播电商中。

长久以来,互联网行业对“阿里做不好社交,腾讯做不了电商”这一戏谑深以为然。

早在2012年,腾讯就已经整合拍拍、易迅、QQ商城、O2O(线上营销带动线下服务)等业务,准备在电商领域大干一场,结果不到一年半就在跟京东的价格战中元气大伤。2014年,腾讯一面转变战略,走上了用流量换股份的互联网行业结盟之路,把电商业务打包换取京东股份,并先后投资了美团、滴滴等多个互联网行业小巨头;一面在微信小程序上线了微信小店插件,期望微信能够承接O2O业务。

然而多年过去,无论是微信小店还是微信小商店,腾讯的电商梦一直未能得偿所愿。如果说各方面基础设施不成熟是腾讯第一次电商尝试失败的原因,那么到了2020年,情势已然转变。

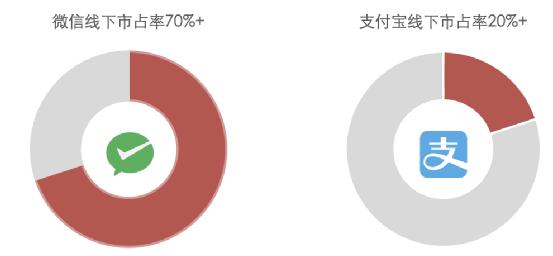

微信支付在线下支付领域反超支付宝 数据源于:开源证券研究所

多位业内人士认为,“之前腾讯支付问题没解决,物流环节也很薄弱,流量端也还没有成长起来”导致了电商领域的溃败。但到了2020年,微信已经拥有12亿用户,而微信支付在线下支付领域已达市占率第一,短短几年时间逆袭支付宝。因此,微信理所应当地再度肩负起了腾讯广告和电商业务增长的担子。

无边界扩张

回到实际的电商变现过程中,视频号依然面临着诸多待解的难题。

首先是分散的流量模式,要求商家付出更高的成本,性价比并非最优。

微信生态长于冷启动和社交裂变,流量禀赋卓越。但对于商家来说,视频号的整体流量过于分散,“在私域流量做得再好也很难出圈。”有尝试过视频号直播的服饰品类商家表示,想到公域流量里分得蛋糕,没有强运营能力的商家就需要付出更多成本。

“大促的时候视频号会给商家流量补贴,比如商家直播间的转化率高,可以解锁更多的公域流量等等,但平时就需要用视频号公域流量的定向推广工具,性价比还是和抖快有一定差距。”

其次,则是长期困扰视频号的内容矛盾。

如前所述,优质内容的持续产出是一切商业化行为的基础,而视频号的用户更多的是通过微信流量导流,凭着用户间社交关系的绑定实现了快速增长,并不是依靠内容丰富度。方正证券研报中指出,电商购物中,内容影响购前决策,物流履约影响购后体验。

单就内容来看,视频号内容尚难敌抖音、快手。据百准数据,截至2021年9月,视频号62%的内容来自个人;相反,新榜的数据显示,截至2021年年末,抖音上的企业认证账号是个人认证的10倍以上。事实上,企业或机构账号的创造内容能力,远高于个人账号。

而众多MCN机构和达人仍保持观望态度的原因,也是因为视频号的变现氛围、用户的付费意愿和基础设施搭建相比抖快和其他成熟电商平台都存在一定差距。

未来,随着视频号直播电商进入深水区,必然将持续面临供应链、物流基础设施等挑战。“ 长期以来腾讯本质上在做虚拟商品,并不涉及库存或盘点。”高瓴资本创始人张磊曾直言,“如果腾讯非要做电商,基因里却没有库存管理能力,那么它很难杀出重围。”

最重要的是,随着微信的商业化变现加速,用户体验和商业目标来到了天平两端。如今的微信更像是走上了手机QQ的老路,与当初简洁、高效的“小而美软件”渐行渐远。

B站UP主科技老男孩视频下有评论对微信表示失望

近日,B站UP主科技老男孩解压微信APK(安卓安装包)后发现,微信8.0.24版本APK共包含12639个文件,而微信1.0版本只有199个文件,体积仅457KB,还没有一张照片体积大,已经能够实现微信发消息这个核心功能。而2022年6月发布的微信8.0.24版本,APK体积已经膨胀到了257MB,比很多PC软件的体积还要大,11年来膨胀了575倍。

可惜承载了太多期望的微信已经很难再回头,为了支撑业绩增长,只能一头扎进参与者众多的流量变现老路,毕竟“尽管潮水退去,海里面还是有水,只是浪小了”。

编辑|张毅

Copyright © 2006-2021 电脑报官方网站 版权所有 渝ICP备10009040号-1