- 2022/8/11 9:37:32

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

从芯荒到产能过剩,全球半导体行业将产生怎样的变化?

用数百亿推动芯片制造回流

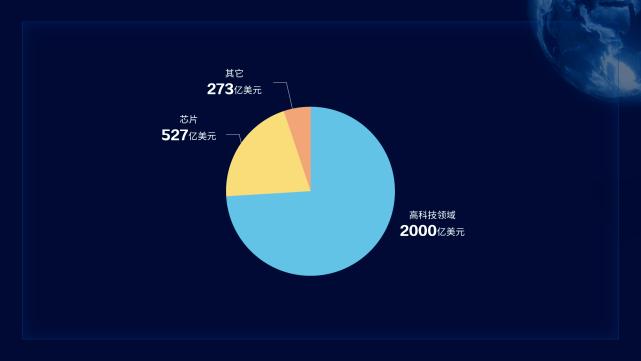

8月9日晚,美国总统拜登正式签署《芯片和科学法案》(下称“芯片法案”)。该项立法包括对美国芯片行业给予超过520亿美元(约合3512亿元人民币)的补贴,用于鼓励在半导体芯片制造,其中还包括价值约24亿美元的芯片工厂的投资税收抵免,以及支持对芯片领域的持续研究。

在当地时间8月8日的一场闭门会议中,美国政府官员与美国芯片制造商格芯(GlobalFoundries)、半导体设备供应商、应用材料厂商以及汽车制造商福特汽车和通用汽车的负责人讨论了这些公共投资如何加速半导体和新兴技术制造,支持汽车电气化,并加强美国经济和供应链安全。

但最值得我们注意的是,但该法案规定,接受联邦补贴的公司在未来十年内将被限制在中国或任何其他令其担忧的外国进行任何“重大交易”,以扩大芯片制造产能。

其中具体提及了禁止受益公司10年内在中国扩大生产和投资比28纳米更先进的芯片。尽管 28 纳米芯片比目前世界上最领先的芯片落后几代,但它们仍广泛用于汽车和智能手机中。

《芯片和科学法案》也有例外规定,如果芯片制造商的投资目的是保护在中国现有的重大商业利益,那么可能允许他们继续在中国投资。但这些例外只适用于扩大现有工厂设施,而且只适用于“传统半导体”。

有分析人士指出,表面上看,这是为了限制中国获取先进技术,实际上是把外资企业在中国拥有的高利润生产能力,即高利润生产能力,向美国转移。

商务部新闻发言人近日就美国会通过《芯片和科学法案》答记者问,表示法案对美本土芯片产业提供巨额补贴,是典型的差异化产业扶持政策。部分条款限制有关企业在华正常经贸与投资活动,将会对全球半导体供应链造成扭曲,对国际贸易造成扰乱。中方对此高度关注。

华泰证券研报认为,该方案将促进半导体制造回流美国,晶圆代工的产能区域化分布趋势加速。招商证券研报认为,在全球半导体产业链割裂的背景下,中国半导体产业国产化有望加速,巨大的产能缺口也意味着晶圆厂巨大的资本开支,建议关注半导体国产设备厂商。

中信证券指出,当前正处于全球半导体供应链的大变革阶段,一方面在各国加大政策补贴背景下,产能扩张持续加码,扩产潮下设备企业受益显著;另一方面在施加外部限制背景下,供应链安全得到重点关注,本土设备材料零部件供应商更多承接本土需求,获得持续份额提升。

“芯片与科学法案” (CHIPS and Science Act of 2022)旨在强化美国本土的晶圆厂建设,减少对亚洲制造商的依赖。扶持对象以全球龙头芯片制造企业为主,如英特尔、三星、台积电和格芯等,通过补贴以及四年25%的投资税收抵免等措施鼓励其在美国建设先进芯片制造工厂。法案同时规定受到芯片法案资助的公司十年内禁止在中国大陆、伊朗、朝鲜和俄罗斯建设或扩建先进晶圆厂。

除美国外,全球多个经济体此前陆续推出本土芯片扶持计划,包括欧盟、日本、韩国、印度等,芯片制造本土化趋势明显,促进设备采购,一场半导体投资热整悄然席卷全球。

席卷全球的半导体投资热

随着特朗普政府对全球化趋势的逆转动作,以及疫情以来各国、各地区对关键产品的供应链保障重视程度提升,更加上去年的全球“缺芯”,让中国、美国、欧洲极度重视芯片全产业链的自主可控,中、美、欧都在加强芯片全产业链布局。各方希望拥有全产业链掌控力的趋势已经形成。这一法案的诞生,不过是这一趋势在美国的阶段性结果。该法案的推出与执行,反过来也会加速推进这一趋势的发展速度。

中国制造无论在过去,现在还是将来,都是全球制造的重要力量。在智能化和芯片化的趋势下,芯片的用量将大幅增加。但是国产芯片的供给却远落后于中国本土企业的需求。

在这样的市场环境下,融资、扩产成为国内半导体行业发展主旋律。

据道合顺大数据不完全统计,1-6月半导体行业共有184家公司获得融资,早期项目(天使轮、A轮、B轮)125家,占比约68%,C轮24家,D轮6家,其中战略投资、股权并购等29家,粗略统计总金额超800亿!与此同时,半导体产业链上游也逐步成为新的突破口,在硅片、晶圆、材料、EDA、封装测试、设备、零部件等领域,一批初创企业纷纷获得高额融资,以通过弥补国内的空缺而脱颖而出。

从融资金额上看,金额过亿项目超过109个。其中,长鑫存储、航顿芯片、英诺赛科、先导薄膜、移芯通信、承芯半导体、硅谷数模、英诺赛科、合见工软等企业资金额超10亿。

展望未来,到2030年中国芯国产化乐观的情况下(国产化取得重大进展、本土产能供应充足),国产化率将达到55%,反之则仅为38%。芯谋研究预估到2030年全球半导体市场规模将达到1万亿美元,届时中国本土企业的芯片供需缺口预估超过3000亿美元。

中美之外,欧盟也没闲着。

欧盟委员会于2022年2月8日推出《欧洲芯片法案》(European Chips Act),拟动员超过430亿欧元(约480亿美元)的公共和私人投资强化欧洲的芯片研究、制造,目标是到2030年将欧盟的芯片产能全球占比从目前的10%提高到20%。

而日本于2022年1月初亦通过一项芯片补贴法案,总计6000亿日元(约52亿美元)的预算将用于支持芯片制造商,其中向台积电提供4000亿日元(约34.7亿美元)的补贴。有意思的是韩国早在2021年5月就发布“K半导体战略”,宣布未来十年将携手三星电子、SK海力士等153家韩国企业,投资510万亿韩元(约4510亿美元),目标是将韩国建设成全球最大的半导体生产基地,引领全球的半导体供应链。

此外,印度政府亦在2021年12月批准一项约100亿美元的激励计划,旨在吸引全球芯片及显示器制造商进入印度。

对于次轮全球半导体投资热,华尔街日报称,半导体行业已经开启了一轮新的投资潮。中国计划到 2030 年在芯片上投资超过 1500 亿美元,韩国计划在未来五年内鼓励 2600 亿美元的芯片投资,欧盟正在寻找超过 400 亿美元的公共和私人芯片投资,日本曾计划在 2020 年前在芯片领域投入 60 亿美元。中国台湾近十年来已经推行了超过 150 个芯片生产项目。

管理咨询公司贝恩(Bain)的合伙人彼得・汉伯里(Peter Hanbury)称:“世界各国都在补贴半导体行业,它们必须争夺数量有限的芯片制造商。并且,各国还要升级当地的基础设施,为芯片提供稳定的供应链。”

巨大的资金加持下,半导体产业自然走上了扩产的快车道。

遍地开花的半导体制造业

根据研究机构SEMI的预估,2020年到2021年,全球共有34个新晶圆厂投入使用,从2022年到2024年,全球计划有58个新晶圆厂投入使用,这将使得全球芯片产能提高约40%。

其中,台积电2022年将建设两座海外工厂,分别为美国亚利桑那州Fab21以及日本熊本工厂,目前均已经开始建设;英特尔宣布在美国俄亥俄州投资200亿美元建造至少两座晶圆厂,计划2025年投产,此外还将在德国马格德堡市投资190亿美元建造至少两家晶圆厂;三星宣布将耗资170亿美元在美国德克萨斯州建立一座芯片生产基地,最快在2024年投产。

中国大陆企业亦加速扩产,2020年6月,总投资240亿美元的长江存储项目二期开工;2021年9月,中芯国际宣布投资88.7亿美元在上海市建设新的半导体工厂中芯东方;2021年6月,长鑫存储项目二期开工,项目的三期总投资超过2200亿元(约325亿美元)。

产能过剩的隐忧

作为技术、资金密集型行业,大规模投资的确能依托规模化在半导体生态的长跑竞赛中“熬死”对手,可全球密集扩产下,半导体市场似乎已经有些消化不良了。

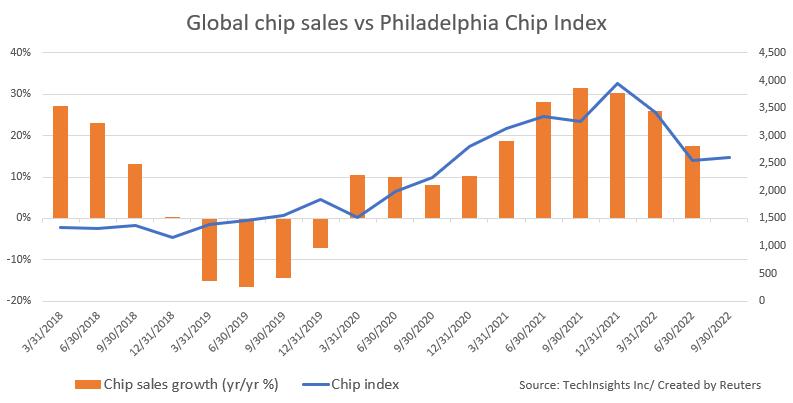

在一些领域,芯片由短缺变成供过于求,令华尔街大跌眼镜。美国存储芯片巨头美光科技表示在 6 月底前减产。其首席商务官 Sumit Sadana 承认,市场逆转令美光措手不及。

美国芯片财报季将于本月晚些时候开始,TechInsights 芯片分析师 Dan Hutcheson 敲了个警钟,继美光发布悲观财报预测后,还会有更多坏消息传来,“美光用他们的诚实做了铺垫。”

对行业低迷的担忧重创了芯片股,2022 年迄今费城半导体指数下跌了 35%,远超标准普尔 500 指数 19% 的跌幅。

就像在新冠肺炎疫情封锁前,许多焦虑不安的人在超市抢购粮食、卫生纸等物资一样,制造商在疫情期间也囤积起大量芯片。

此前,“卡点(just in time)”生产是财务保守型企业的常态,它们会尽量缩短零部件到货与付诸使用之间的时间差,以避免库存过剩、缩减仓库空间和削减前期支出。

疫情期间,这种做法转向了一些人笑称为“以防万一”的囤积策略。

而现在,随着全球商业流动的复苏,囤积意义变得不大时,制造商可能会决定用完仓库里的芯片,而不是购买新的,他们还会取消订单,这就出现了当下更为具体的“砍单”想象。

7月以来,市场端陆续传出半导体供应链“大幅砍单”的消息,涉及到三星、LG、戴尔、台积电等头部大厂,覆盖了驱动IC、TDDI(触控与显示驱动器集成)、PMIC(集成电源管理电路)、MCU(微型控制器)等关键芯片/元件,引起了市场的关注。业内人士认为,出现这种情况主要由于消费电子终端产品需求下降导致,特别手机是最大的芯片市场,对整个产业影响非常大;在供给方面,为了应付之前的“缺芯”现象,很多芯片制造商加大生产。简而言之,供应增加,需求降低,导致了从“缺芯”到“砍单”的冰火两重天局面。

一边是如火如荼的扩产,一边是理智下的砍单,全球半导体产业链在“冰火两重天”的夹攻下,变化也已悄然来临。

全球半导体供应链的大变革

中国大陆拥有的全球最广泛的电子制造、终端品牌和市场需求基础,相应带动国产芯片采用和本土芯片制造规模成长。

近年来中国大陆本土产能快速增长拉动庞大的设备需求,根据SEMI数据,中国半导体设备市场规模从2017年的82.3亿美元提升至2021年的296.2亿美元,四年CAGR为37.7%,对应全球市场占比也从14.5%迅速提升至28.9%,成为半导体设备的最大市场。

这意味着在未来的全球半导体生态变革中,中国大陆的半导体产业链有极大机会成为受益者。

编辑|张毅

Copyright © 2006-2021 电脑报官方网站 版权所有 渝ICP备10009040号-1